Themes

|

LES FAUX INVESTISSEMENTS TANGIBLES | 20/08/2020 Informations

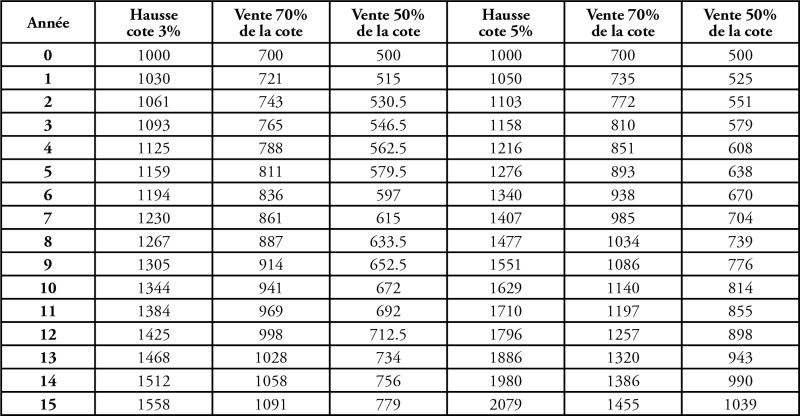

La meilleure façon de vendre un bien tangible en le faisant miroiter comme un placement est de s’appuyer sur la statistique ou sur des calculs « bidons » qui ont un semblant de vérité. Dans toutes les situations, il faut toujours avoir un sens critique qui va nous permettre d’entrevoir la vérité. Que la propagande soit d’ordre politique, commerciale ou idéologique, il faut absolument avoir un sens critique, non pas pour découvrir la vérité mais surtout pour ne pas tomber dans l’erreur. Cela fait des années, combien de particuliers n’ont pas « investi » dans des appartements à travers le dispositif de Robien, qui permettait pratiquement sans rien investir de devenir propriétaire d’un bien immobilier. En fait, à travers une location pratiquement « sûre » avec un montant « garanti », l’heureux propriétaire se trouvait à ne rien payer, car en plus le dispositif permettait de déduire une partie du montant de l’achat des impôts. Il est fort possible que cela soit le cas pour un certain nombre d’acheteurs, mais il y a aussi un bon nombre d’acheteurs qui s’est retrouvé à rembourser intégralement un bien qui était non loué et dans ce cas, pas d’application du dispositif de Robien. À travers des publicités dont le contenu était vrai partiellement et avec des calculs à l’appui, des sociétés ont vendu des appartements dans des endroits où il s’avérait impossible de rentabiliser l’achat et ces sociétés le savaient. Récemment, les diamants étaient un placement fantastique avec des rendements annuels de 8% ou plus. Il y a eu également les timbres en Espagne avec Foro Filatélico (11 milliards d’euros), les monnaies, les livres anciens (Aristophil 850 millions d’euros)… Le point commun de ces biens est que ce sont des biens tangibles, mais surtout, qu’il n’y a aucune régulation, c’est-à-dire qu’aucun organisme ne va superviser ce type « d’investissement » et bien évidemment aucun organisme ne sera donc responsable de quoi que ce soit. Dans le cas des monnaies, il est totalement faux de croire que la « rentabilité » est la même pour toutes les pièces françaises de toutes les époques. Pour déterminer la rentabilité d’un investissement, il faut plusieurs données : le prix d’achat, la durée de détention et le prix de vente. Pour les monnaies, les timbres, les diamants et autres objets de collection, le prix d’achat et celui de vente ne correspondent pas à la cote catalogue, car la marge du professionnel intervient. Si cette marge est de 30% par rapport à la cote catalogue, cela veut dire que si vous achetez une monnaie chez un professionnel à 100€, le prix d’achat pour le professionnel sera de 70€. Lors d’une vente aux enchères, la marge est plutôt de l’ordre de 40%, ce qui change la donne. Dans, les deux cas, ce sont des estimations, car en réalité, la marge diminue pour les monnaies de belle qualité avec peu d’offres et beaucoup de demande, alors que dans le cas de monnaies courantes, la marge a tendance à augmenter. Nous allons maintenant donner un exemple de calcul type qui va nous permettre de tirer certaines conclusions. Tout d’abord, il faut choisir le paramètre qui correspond à la hausse annuelle que va subir la monnaie et qui va se refléter sur la cote catalogue. Nous allons prendre deux valeurs de hausse, 3% et 5%, qui semblent être cohérentes selon la monnaie choisie. Pour la marge du professionnel, nous allons prendre 30% et 50%, c’est-à-dire que le prix de vente sera de 70% de la cote dans un cas et 50% dans l’autre. Maintenant, nous allons voir comment évoluent les chiffres sur une durée de 15 ans à partir d’un investissement initial de 1 000€.

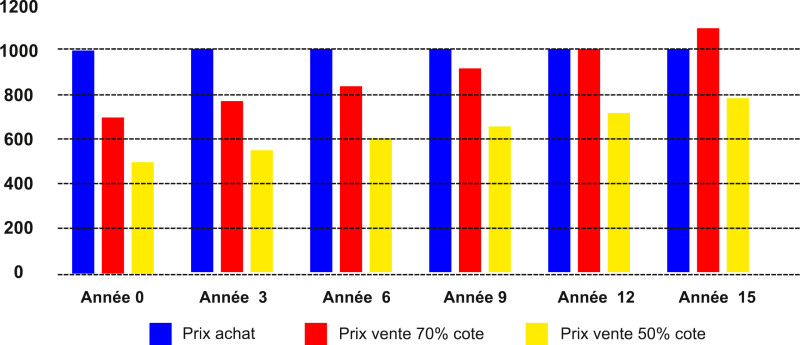

Afin de pouvoir comparer ces résultats plus facilement, nous présentons le tableau suivant dans le cas d’une hausse de 3% :

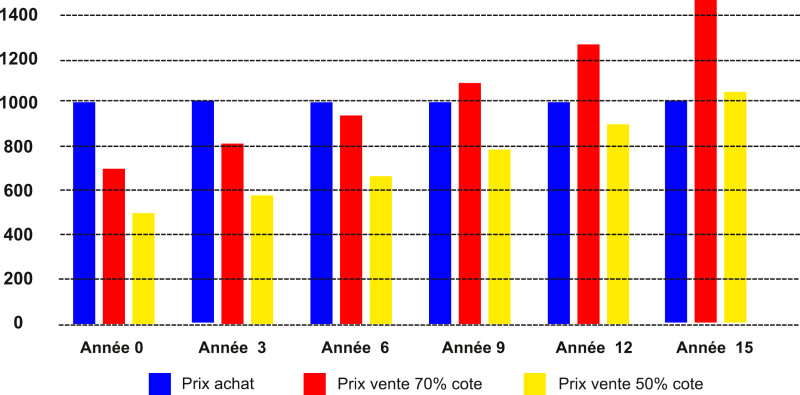

À partir du tableau antérieur, on peut observer que dans le cas d’une vente correspondant à 70% de la cote catalogue, il faudra attendre 12 ans pour récupérer les 1000€ investis au départ. Par contre pour une vente correspondant à 50% il faudra attendre bien au-delà de 15 ans (après calcul il faudrait 24 ans). La durée de l’amortissement est le double entre une vente à 70% de la cote et une à 50%. Voici le tableau comparatif avec une hausse de 5% :

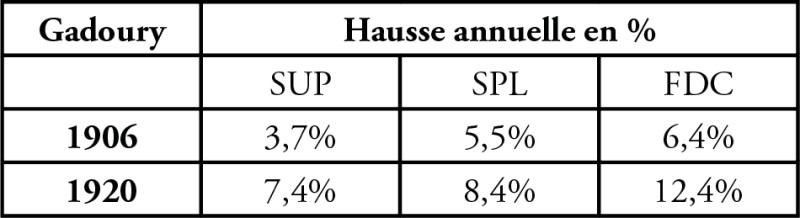

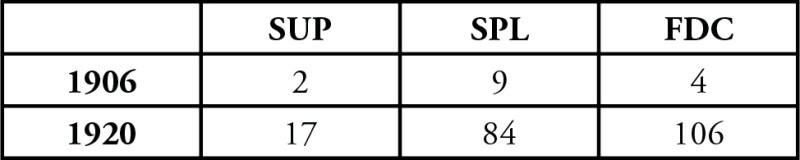

Nous voyons que dans le cas d’une hausse de 5%, il faudra attendre 7,5 ans pour amortir l’investissement initial dans le cas d’une vente à 70% de la cote. Par contre il faudra attendre 15 ans dans le cas d’une cote à 50%. Dans ce cas nous constatons aussi que la durée d’amortissement est le double quand on passe de 70% à 50% de la cote catalogue. D’une part, il est évident que plus la hausse est importante et plus court sera le temps d’amortissement. D’autre part, une hausse n’est jamais constante et elle varie avec les années, selon différents paramètres qu’il est impossible de prévoir, comme l’augmentation du nombre de collectionneurs, une inflation annuelle plus importante, un regain d’intérêt spécial pour certaines séries, etc. À partir de la présentation antérieure, on pourrait penser que pour tout achat de monnaies d’un même montant, le résultat sera le même, mais en réalité, cela est bien plus complexe et la hausse ou la baisse des prix n’est jamais identique pour toutes les monnaies, bien au contraire. Prenons un exemple concret qui va nous permettre d’illustrer avec des chiffres réels ce que nous venons de présenter. Nous avons choisi pour cela la un franc Semeuse de 1906 et celle de 1920, la première rare en très belle qualité et la seconde par contre très courante.

Note : Nous avons ajouté l’état SPL en faisant la moyenne entre SUP et FDC. Postérieurement, nous avons calculé la hausse annuelle moyenne et nous présentons les résultats dans le tableau suivant :

Pour les deux années, nous observons que la hausse est plus importante au fur et à mesure que l’état de conservation augmente, ce qui était à prévoir. La hausse annuelle est bien plus importante pour l’année 1920 que pour celle de 1906. Cela signifierait que l’on trouve plus facilement les monnaies de l’année 1906 ou que, l’année 1920 étant très bon marché, les prix ont augmenté plus rapidement. Nous sommes cependant surpris de voir ce résultat, car à notre avis, ce n’est pas justifié et nous verrons postérieurement pourquoi. Une société « d’investissement » pourrait à partir de ces chiffres qui sont tirés des catalogues de cotation et dont la publication est complètement indépendante de cette société, démontrer que le rendement annuel moyen a été de 9,4% par ans pendant plus de 15 ans pour les monnaies de l’année 1920. Aucun rendement de nos jours ne peut se comparer à celui-ci. Le livret A est actuellement à 0,75%, les taux des banques sont difficilement au-dessus de 1,5%… Ceci est un exemple qui montre comment on peut utiliser certaines informations qui à l’origine sont vraies, à des fins commerciales. À partir de là, c’est à la personne intéressée de rechercher d’autres informations qui vont venir confirmer, ou pas, que l’achat de monnaies de un franc 1920 au type Semeuse est un « investissement ». Ce n’est pas du côté des professionnels qu’il faut chercher une réponse et ce n’est pas une question de méfiance, c’est uniquement une question d’objectivité et de données réelles. La meilleure façon d’obtenir des informations de premier ordre est de rechercher dans les ventes aux enchères et éventuellement sur les sites tels que ebay, leboncoin ou autres sites, les prix réalisés et les prix proposés. Ces prix sont le reflet du marché numismatique et c’est d’ailleurs à partir de ces informations que sont établies les cotes des catalogues. Regardons dans notre cas précis ce qu’il en est des ventes, c’est-à-dire les prix réalisés et les quantités vendues. Au niveau des prix réalisés, on peut signaler les suivants :

Le prix de 17€ pour un exemplaire en SPL64 (presque FDC) de l’année 1920 a été réalisé en août 2018. En regardant les chiffres du tableau, on peut constater les choses suivantes : En cherchant sur internet, nous avons trouvé en vente deux rouleaux (20 monnaies) de 1920 en FDC à 22,50€ pièce. Nous pouvons donc raisonnablement conclure que la hausse présentée dans le tableau est justifiée pour l’année 1906, par contre le constat est bien plus délicat pour l’année 1920 et nous pensons que la hausse devrait être divisée au minimum par deux. Cependant, même en divisant par deux la hausse moyenne pour l’année 1920, on obtient 4,7%, ce qui est quand même très intéressant. Il faudrait donc essayer de chercher un complément d’information qui nous permette de valider l’achat de monnaies de l’année 1920 en tant qu’investissement et pour cela, nous allons regarder le nombre d’exemplaires gradés, que nous présentons dans le tableau suivant :

À partir du tableau, on peut conclure : Toutes ces données nous poussent à croire que la pièce de 1920 n’augmentera pas de façon significative car on en trouve assez facilement et de très belle qualité. La monnaie de l’année 1906 est très difficile à trouver en très belle qualité, bien plus que ne le laissent croire les catalogues, et la cote devrait continuer d’augmenter car aucun professionnel ne l’a en stock. Cette monnaie apparait rarement dans les ventes aux enchères, peut-être une fois par an avec pourtant une frappe de presque 2 millions. En conclusion, on peut dire avec une probabilité d’erreur très faible, que l’année 1920 ne constitue en aucun cas un investissement, alors que les monnaies en état SPL et FDC de l’année 1906 présentent un intérêt certain. Pour conclure cet article, on comprend à travers l’exemple antérieur qu’il est assez simple de « déformer » ou d’omettre certaines informations et seule la personne connaissant le domaine dans lequel elle va investir fera de bonnes affaires. Avant d’investir dans n’importe quel domaine, il y a en réalité tout un travail de recherche préalable indispensable pour éviter les déboires. Ne pas le faire vous expose sérieusement. L’investissement qui est valable à un instant T, peut ne pas l’être à un autre moment postérieur et des exemples sont simples à trouver : la bourse, l’immobilier… Pour les collections, c’est pareil. Avant de commencer à dépenser, regardez ce qui vous plaît (monnaies, timbres, domaines de collection, etc.) et calculez votre budget annuel estimé (car une collection se bâtit sur le long terme). Une fois le ou les choix effectués, chercher de la documentation correspondante (catalogue de cotation, de ventes aux enchères, internet…) afin de rechercher des informations d’intérêt.. Prenez contact avec des associations ou d’autres collectionneurs… et surtout n’oubliez pas la règle numéro un : n’achetez que des pièces de qualité. Une fois le prix oublié, la qualité reste ! Yves BLOT |

Les boutiques cgb.fr Des dizaines de milliers de monnaies et billets de collection différents disponibles. Tous les livres et fournitures numismatiques pour classer vos monnaies et billets.  Les e-auctions - cgb.fr Prix de départ 1 Euro, pas de frais acheteur, les collectionneurs fixent le prix de l'article !  Le Bulletin Numismatique Retrouvez tous les mois 32 pages d'articles, d'informations, de photos sur les monnaies et les billets ainsi que les forums des Amis du Franc et des Amis de l'Euro.  Le e-FRANC Retrouvez la valeur de vos monnaies en Francs. De la 1 centime à la 100 Francs, de 1795 à 2001, toutes les cotations des pièces en Francs. |

cgb.fr - 36,rue Vivienne - F-75002 PARIS - FRANCE - mail: blog@cgb.fr

Mentions légales - Copyright ©1996-2014 - cgb.fr - Tous droits réservés